यूएसटीआर बंदरगाह शुल्क संबंधी चिंताओं के बीच चीन के जहाज निर्माण बाजार में हिस्सेदारी 20% घटी

-162066 "(साभार: BIMCO)")

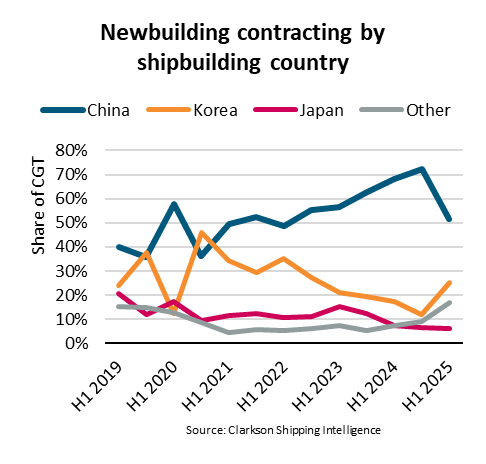

दुनिया के सबसे बड़े शिपिंग एसोसिएशन, बिमको की नवीनतम रिपोर्ट के अनुसार, चीनी जहाजों पर अमेरिकी व्यापार प्रतिनिधि (यूएसटीआर) बंदरगाह शुल्क के प्रभाव को लेकर बढ़ती चिंताओं के बीच, 2025 की पहली छमाही में चीनी शिपयार्ड की बाजार हिस्सेदारी 72% से घटकर 52% हो गई है।

बिम्को ने कहा कि अक्टूबर 2025 से लागू होने वाले यूएसटीआर बंदरगाह शुल्क का असर चीनी मालिकों और ऑपरेटरों के साथ-साथ चीन में निर्मित जहाजों पर भी पड़ेगा।

क्षेत्र-विशिष्ट मानदंडों के आधार पर, चीन में निर्मित छोटे जहाजों को शुल्क से छूट दी जाएगी, साथ ही छोटी दूरी की यात्राओं के लिए भी छूट दी जाएगी।

2025 की पहली छमाही के दौरान, क्षतिपूर्ति सकल टन भार (सीजीटी) के संदर्भ में वैश्विक नवनिर्माण अनुबंधों में सालाना आधार पर 54% की गिरावट आई। कमज़ोर माल ढुलाई दरों के बीच, बल्कर्स, टैंकरों और गैस वाहकों के लिए अनुबंधों में उल्लेखनीय कमी आई। कंटेनर और क्रूज़ जहाज़ ही ऐसे बड़े क्षेत्र थे जहाँ अनुबंधों में वृद्धि हुई।

"2025 की पहली छमाही में, नए निर्माण अनुबंधों में चीन की हिस्सेदारी पिछले छह महीनों के 72% से घटकर 52% हो गई। अमेरिकी बंदरगाहों में चीनी जहाजों पर यूएसटीआर बंदरगाह शुल्क को लेकर बढ़ती चिंताओं ने संभवतः चीन में अनुबंधों में कमी में योगदान दिया। वैश्विक जहाज अनुबंधों में गिरावट और ऑर्डर किए जा रहे जहाजों के प्रकार में बदलाव से यह प्रवृत्ति और बढ़ गई," बीआईएमसीओ के शिपिंग विश्लेषण प्रबंधक फिलिप गौविया ने कहा।

वैश्विक जहाज निर्माण उद्योग में चीन अग्रणी स्थान रखता है, केवल क्रूज़ शिप क्षेत्र में ही यह स्थान नहीं है। 2024 में, गैस वाहक ही एकमात्र ऐसा क्षेत्र था जहाँ चीन दक्षिण कोरिया के बाद दूसरे स्थान पर था।

हालाँकि, इस वर्ष अब तक दक्षिण कोरिया ने कच्चे तेल के टैंकर जहाज निर्माण में चीन को भी पीछे छोड़ दिया है।

(साभार: BIMCO)

(साभार: BIMCO)

गौविया ने आगे कहा, "भले ही जहाज मालिक यूएसटीआर शुल्क के कारण चीन में जहाज ऑर्डर करने से बचने की कोशिश करें, लेकिन देश के बाहर उपलब्ध क्षमता की एक सीमा है। नतीजतन, अगर साल की शुरुआत में वैश्विक जहाज अनुबंध में उल्लेखनीय गिरावट नहीं आई होती, तो अनुबंध में चीन का हिस्सा संभवतः बड़ा होता।"

जहाज निर्माण क्षमता में कमी के कारण, विशेष रूप से बड़े जहाजों, कंटेनर जहाजों, गैस वाहकों और क्रूज जहाजों के लिए, पहले से ही लंबे समय तक चलने वाले ऑर्डरबुक की संख्या बढ़ गई है। इस वर्ष के अनुबंधों में से 31% 2027 में, 38% 2028 में और 23% उसके बाद पूरे होने की उम्मीद है।

दक्षिण कोरिया और जापान क्रमशः दूसरे और तीसरे सबसे बड़े जहाज निर्माण देश हैं, हालाँकि उन्हें अपनी उत्पादन क्षमता बढ़ाने में चुनौतियों का सामना करना पड़ रहा है। घटती जनसंख्या के कारण दोनों देशों में श्रमिकों की कमी हो रही है। इससे श्रम लागत बढ़ गई है, जिससे उनकी प्रतिस्पर्धात्मकता प्रभावित हो रही है।

जहाज निर्माण में चीन की प्रमुख स्थिति में जल्द ही कोई बड़ा बदलाव आने की संभावना नहीं है, लेकिन मध्यम अवधि में देश को बढ़ती प्रतिस्पर्धा का सामना करना पड़ सकता है। फिलीपींस और वियतनाम जैसे देश, जो पहले से ही बल्कर्स और टैंकर्स के छोटे पैमाने पर उत्पादक हैं, कम श्रम लागत का लाभ उठाकर अपना उत्पादन बढ़ा सकते हैं।

"इस बीच, हालाँकि अमेरिका और भारत की जहाज निर्माण क्षमता अभी सीमित है, फिर भी दोनों सरकारें अपने घरेलू उद्योगों को मज़बूत करने के लिए सक्रिय रूप से काम कर रही हैं। हालाँकि, अगर वे सफल भी हो जाते हैं, तो भी उन्हें उत्पादन बढ़ाने में समय लगेगा," गौविया ने निष्कर्ष निकाला।

गुयाना तेल क्षेत्र पर एक्सॉनमोबिल विवाद में शेवरॉन विजेता के रूप में उभरा

-162103 "चित्रण (साभार: एक्सॉनमोबिल)")

ब्रिटेन का परिवहन क्षेत्र लैंगिक समानता में पिछड़ रहा है

अमेरिकी जहाज निर्माण और समुद्री प्रभुत्व के लिए एक नए पारिस्थितिकी तंत्र की आवश्यकता है

वेलेंसिया बंदरगाह प्राधिकरण ने 2035 की रणनीतिक योजना प्रस्तुत की

-161697 "(साभार: स्क्रीनशॉट/यूट्यूब)")