ग्रीक जहाज़ मालिक गैस पर अरबों का दांव लगा रहे हैं

वेसन नॉटिकल की डेटा इंटेलिजेंस शाखा वेसल्सवैल्यू के नए शोध के अनुसार, ग्रीक जहाज मालिकों ने 2021 से नए गैस जहाजों पर अभूतपूर्व 18 बिलियन डॉलर खर्च किए हैं, क्योंकि कंपनियां पारंपरिक टैंकर, बल्कर और कंटेनर परिसंपत्ति वर्गों से दूर अपने पोर्टफोलियो में विविधता ला रही हैं।

नई रिपोर्ट 'ग्रीक स्पेकुलेटिव एसएंडपी इन्वेस्टमेंट्स' के अनुसार, इस राशि का लगभग 13.8 बिलियन डॉलर 59 तरलीकृत प्राकृतिक गैस (एलएनजी) जहाजों पर और लगभग 4 बिलियन डॉलर 41 तरल पेट्रोलियम गैस (एलपीजी) जहाजों पर खर्च किया गया है। इसकी तुलना में ग्रीक जहाज मालिकों ने 167 टैंकर जहाजों पर लगभग 12.2 बिलियन डॉलर, 109 बल्कर्स पर 4.1 बिलियन डॉलर और 39 कंटेनरशिप पर 3.1 बिलियन डॉलर खर्च किए हैं।

वेसेल्सवैल्यू में वैल्यूएशन और एनालिटिक्स के एसोसिएट डायरेक्टर डैन नैश ने कहा, "अस्थिर बाजारों और शिपिंग गतिशीलता में भूकंपीय बदलावों से परिभाषित एक दशक में, ग्रीक जहाज मालिकों ने साहसिक निवेश रुख अपनाया है जो वैश्विक व्यापार के भविष्य को आकार दे सकता है।" "ग्रीक जहाज मालिक इन सट्टा निवेशों के साथ वैश्विक ऊर्जा मिश्रण में गैस और एलएनजी आपूर्ति में भविष्य की वृद्धि के लिए स्पष्ट रूप से योजना बना रहे हैं।"

पूंजी अग्रणी मार्ग

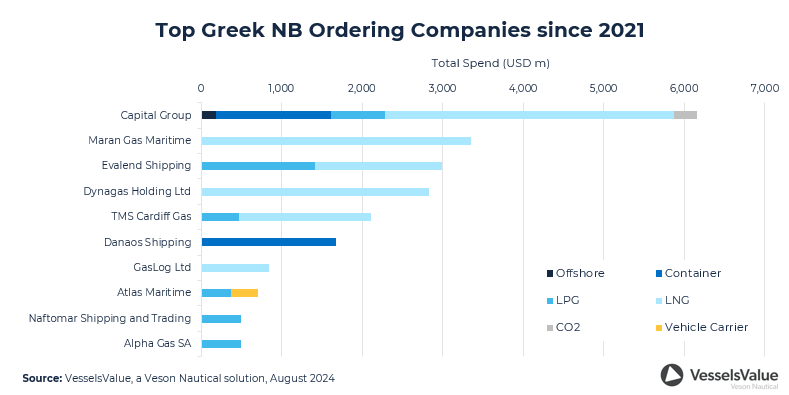

रिपोर्ट में पिरियस स्थित कैपिटल शिप मैनेजमेंट (कैपिटल) को सबसे अधिक सट्टा लगाने वाला बताया गया है, जिसके पास 15 बड़े एलएनजी जहाज, दो बहुत बड़े अमोनिया वाहक (वीएलएसी), आठ मध्यम गैस वाहक (एमजीसी) और चार कार्बन डाइऑक्साइड (सीओ2) जहाज हैं, जिनका कुल खर्च लगभग 4.7 बिलियन डॉलर है। कैपिटल के बाद एथेंस स्थित मारन गैस मैरीटाइम (मारन) का स्थान है, जो एंजेलिकौसिस शिपिंग ग्रुप की एलएनजी जहाज प्रबंधन कंपनी है, जिसका कुल खर्च लगभग 3.3 बिलियन डॉलर है, जिसमें 15 बड़े एलएनजी वाहक शामिल हैं। एथेंस स्थित इवेलेंड शिपिंग तीसरे स्थान पर है, जिसने 12 बहुत बड़े गैस वाहक (वीएलजीसी), दो एमजीसी, दो वीएलएसी और छह बड़े एलएनजी जहाजों पर लगभग 3 बिलियन डॉलर खर्च किए हैं।

अपतटीय तेल एवं गैस बाजार भी आकर्षित कर रहा है रुचि

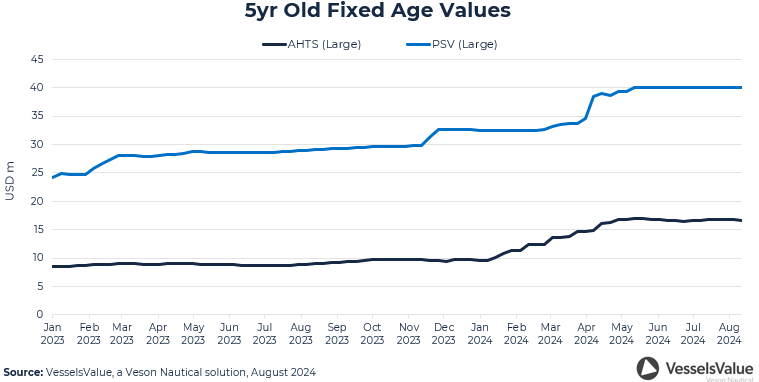

रिपोर्ट में कहा गया है कि पांच साल पुराने, बड़े एंकर हैंडलिंग टग सप्लाई (AHTS) जहाजों के लिए ऑफशोर मूल्य, जिनका उपयोग तेल और गैस प्लेटफ़ॉर्म को लंगर डालने और सुरक्षित करने के लिए किया जाता है, 2021 से लगभग 97% बढ़ गए हैं। प्लेटफ़ॉर्म सप्लाई जहाजों (PSV) में 67% की वृद्धि हुई है। कीमतों को लगभग 2%-3% की कम ऑर्डरबुक द्वारा समर्थन मिला है।

मूल्यों में वृद्धि ने कैपिटल को जून में चीन के फ़ुजियान मावेई शिपबिल्डिंग को चार पीएसवी इकाइयों के लिए $180 मिलियन का भुगतान करने के लिए प्रेरित किया, जिसमें दोहराए जाने वाले विकल्प भी शामिल थे। इसके तुरंत बाद सितंबर में उसी शिपयार्ड से दो मध्यम पीएसवी ऑर्डर (4,4700) दिए गए।

नैश ने कहा, "2021 के बाद से ऑफशोर बाजार में जहाजों की कीमतों में भारी वृद्धि हुई है, लेकिन कैपिटल स्पष्ट रूप से आगे चलकर एक मजबूत अग्रिम वक्र की उम्मीद कर रहा है।"

सभी परिसंपत्ति वर्गों में नवनिर्माण की कीमतें ऊंची बनी रहेंगी

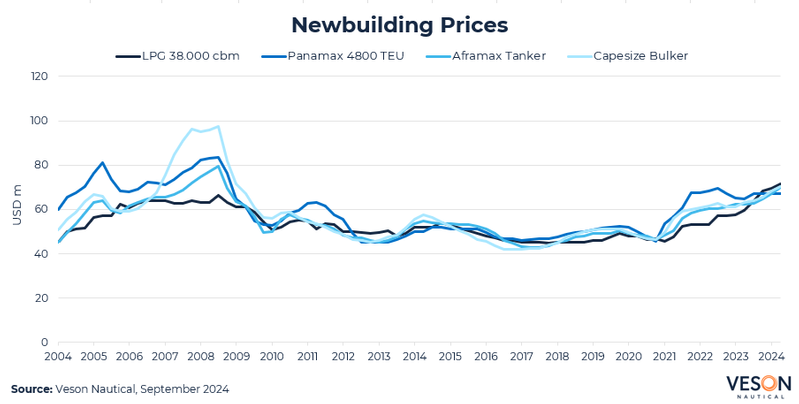

रिपोर्ट में यह भी कहा गया है कि 2008 के वित्तीय संकट के बाद से सभी क्षेत्रों में नए निर्माण की कीमतें अपने उच्चतम स्तर पर पहुंच गई हैं, जिसमें सबसे हालिया ऊपर की ओर दबाव 2021 में शुरू हुआ है। 2021/22 में कंटेनर और एलएनजी जहाजों के लिए उच्च ऑर्डरिंग गतिविधि ने शिपयार्ड की क्षमता और निर्माण अवधि पर और भी अधिक दबाव डाला है। ऑर्डर में वृद्धि के कारण, शिपयार्ड ने मूल्य वार्ता में ऊपरी हाथ रखा है और कीमतें चढ़ गई हैं।

नैश ने कहा, "हालांकि हमें महामारी के वर्षों में ऑर्डर की मात्रा के दोहराव की उम्मीद नहीं है, लेकिन हम उम्मीद करते हैं कि कंटेनर जहाजों के लिए नए निर्माण की कीमतें अन्य क्षेत्रों की ऊपर की ओर प्रवृत्ति रेखा से ऊपर बढ़ेंगी।" "उन्होंने कहा कि हमारी उम्मीद है कि कंटेनर के नए निर्माण की कीमतें 2024 और 2025 में अन्य क्षेत्रों की तुलना में अधिक गति से बढ़ना जारी रखेंगी।"

उन्होंने कहा कि जब तक कंटेनर जहाज की आय में वृद्धि जारी नहीं रहती, हम उम्मीद करते हैं कि कंटेनर ऑर्डर की मांग धीमी हो जाएगी और कुल ऑर्डरबुक धीरे-धीरे कम हो जाएगी।

नैश ने कहा, "अगर यह कुछ समय तक जारी रहता है, तो कुल ऑर्डरबुक में गिरावट से शिपयार्ड से क्षमता का दबाव खत्म हो जाएगा, जिससे आम तौर पर नए निर्माण की कीमतें कम हो जाती हैं।" "हालांकि, यह गिरावट धीरे-धीरे होगी और शायद 12-24 महीने बाद होगी, इसलिए जहाज़ की कीमतें ऐतिहासिक रूप से उच्च क्षेत्र में रहने की उम्मीद है।"

मलेशिया के तट पर रोहिंग्या नाव दुर्घटना में मृतकों की संख्या बढ़कर 11 हुई, दर्जनों लापता

-165305 "(साभार: मलेशियाई समुद्री प्रवर्तन एजेंसी)")

अल्गोमा सेंट्रल फ्लीट ने 100 जहाजों का आंकड़ा छुआ, तीसरी तिमाही में मजबूत प्रदर्शन

स्टेना लाइन ने वासालाइन का अधिग्रहण किया

जीवन विस्तार और रूपांतरण कैसे अमेरिकी जहाज मरम्मत में "पुनर्जन्म" को पुनर्परिभाषित करता है

")

")