कम-सल्फर ईंधन की बिक्री में वृद्धि

2019 की अंतिम तिमाही में उच्च सल्फर ईंधन तेल (HSFO) की बिक्री में भारी गिरावट आई, क्योंकि उद्योग ने अंतर्राष्ट्रीय समुद्री संगठन (IMO) 2020 सल्फर कैप (IMO 2020) के अनुपालन में संक्रमण किया। सिंगापुर में, दुनिया का सबसे बड़ा बंकरिंग हब, बंकर बिक्री परिदृश्य में महत्वपूर्ण परिवर्तन देखा गया क्योंकि महीनों के उच्च सल्फर ईंधन तेल की बिक्री में जबरदस्त गिरावट आई। इसके विपरीत, अंतिम तिमाही में कम-सल्फर ईंधन की बिक्री हुई।

आईएमओ 2020 की पहली लहर

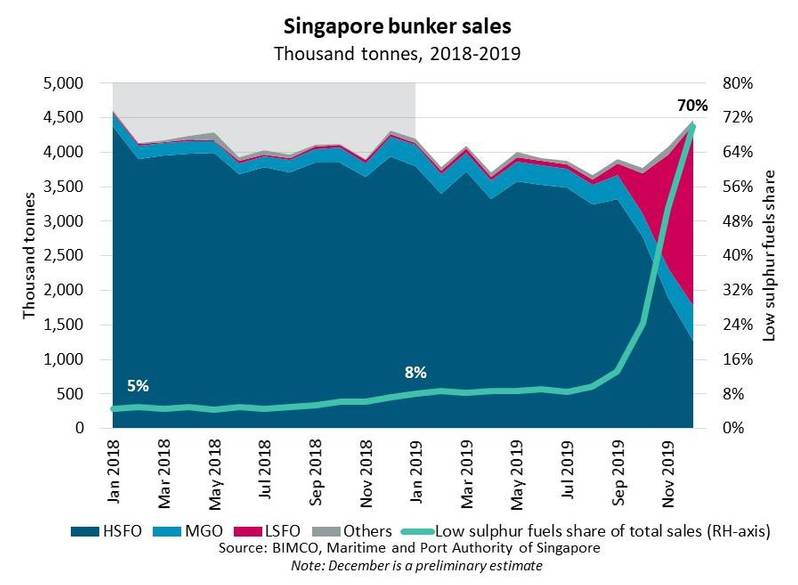

द मैरीटाइम एंड पोर्ट अथॉरिटी ऑफ़ सिंगापुर के प्रारंभिक अनुमानों से पता चलता है कि दिसंबर 2019 में कुल 4.465 मिलियन मीट्रिक टन की बिक्री हुई, जो दिसंबर 2018 की तुलना में 4% की वृद्धि और जनवरी 2018 से सिंगापुर में बिकने वाले बंकर ईंधन की सबसे अधिक बिक्री है। -सल्फर ईंधन, जिसमें कम-सल्फर ईंधन तेल (LSFO) और कम-सल्फर समुद्री गैस तेल (MGO LS) शामिल हैं, जो दिसंबर में 51% महीने-दर-महीने बढ़कर 3.127 मिलियन मीट्रिक टन हो गया, जबकि 1.271 मिलियन मीट्रिक टन था। उसी महीने में एचएसएफओ बेच दिया गया।

“शिपिंग उद्योग को हाल के महीनों में बाजार की अनिश्चितता से छुटकारा मिला है, लेकिन सिंगापुर के बंदरगाह में बंकर की बिक्री पहली रीडिंग प्रदान करती है कि कैसे उद्योग ने आईएमओ 2020 विनियमन के अनुपालन में संक्रमण किया है। हमने अब IMO 2020 की पहली लहर को पार कर लिया है और उम्मीद है कि 2020 में आगे बढ़ने के साथ-साथ बाजार की अनिश्चितता कम हो जाएगी, ”BIMCO के चीफ शिपिंग एनालिस्ट पीटर सैंड ने कहा।

(छवि: बिमको)

(छवि: बिमको)

बंकर बिक्री में बदलाव

दिसंबर में, एलएसएफओ के कुल 2.630 मिलियन मीट्रिक टन की बिक्री हुई, जो कुल बिक्री का 59% था। यह मानते हुए एक व्यापक बदलाव है कि पिछले कुछ वर्षों में इसकी कुल बिक्री का लगभग 1% है। हालांकि, सिंगापुर में कुल 2019 बंकर की बिक्री में साल दर साल 4% की गिरावट दर्ज की गई, जो 2015 के बाद से सबसे निचला स्तर है।

दिसंबर के आंकड़े आईएमओ 2020 संक्रमण में अंतर्दृष्टि प्रदान करते हैं और आगामी वर्ष कैसे प्रकट हो सकता है। 2019 की शुरुआत में, दिसंबर में 70% की छलांग के साथ कम-सल्फर ईंधन की कुल बिक्री का मात्र 8% था। कम-सल्फर ईंधन की बाजार हिस्सेदारी में भारी उतार-चढ़ाव आईएमओ 2020 की पहली लहर का वर्णन करते हैं, लेकिन BIMCO को यह उम्मीद नहीं है कि आने वाले वर्ष में निम्न-सल्फर से उच्च-सल्फर की बिक्री का अनुपात इन स्तरों पर बना रहेगा।

जबकि कम-सल्फर ईंधन ने सबसे बड़ी बाजार हिस्सेदारी हासिल की है, यह ध्यान देने योग्य है कि एचएसएफओ अभी भी कुल बिक्री का 28% हिस्सा है, जो स्क्रबर-फिट जहाजों के लिए खरीदे गए बंकरों द्वारा संचालित है। स्क्रबर-फिटेड जहाजों में से कई भी अपेक्षाकृत अधिक ईंधन की खपत करने वाले सबसे बड़े प्रकार के जहाज हैं, जो निश्चित रूप से एचएसएफओ के लिए स्थिर मांग की सुविधा प्रदान करेंगे।

रॉटरडैम के बंदरगाह में बंकर बाजार, सिंगापुरी बाजार का लगभग छठा आकार, नवंबर में इसी प्रवृत्ति का प्रदर्शन किया। यहां, HSFO की बिक्री में काफी गिरावट आई, जबकि कम-सल्फर ईंधन कुल बंकर बिक्री के 50% तक बढ़ गया।

© ब्योर्न विलेज़िच / एडोब स्टॉक

© ब्योर्न विलेज़िच / एडोब स्टॉक

नई वास्तविकता में संक्रमण

बंकर बिक्री में बदलाव बड़े पैमाने पर संक्रमण को रेखांकित करता है कि शिपिंग उद्योग को दशक के अंत में सामना करना पड़ा है। जबकि बंकर आपूर्तिकर्ताओं ने 2019 की तीसरी तिमाही में अपने IMO 2020 संक्रमण की शुरुआत की, कई जहाज़ मालिकों ने अंतिम क्षणों तक संक्रमण का इंतजार किया। देर से संक्रमण ने हाल के महीनों में जहाज मालिकों को घटते एचएसएफओ की कीमतों से लाभान्वित होने की अनुमति दी है, जबकि टैंक में शेष एचएसएफओ को भी जला दिया है।

एचएसएफओ की कीमत 2019 में नाटकीय रूप से बढ़नी शुरू हो गई थी, जो कि बड़े पैमाने पर जियो पॉलिटिक्स और बंकर सप्लायर्स द्वारा संचालित की गई थी, जो एचओ 2020 की तैयारी कर रहे थे।

(छवि: बिमको)

(छवि: बिमको)

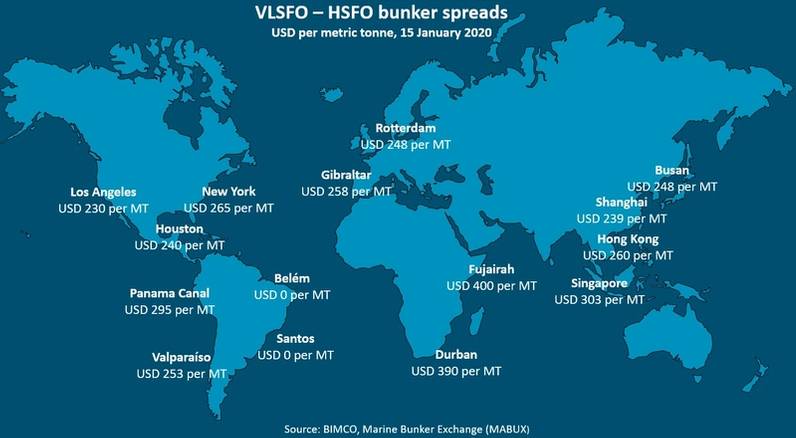

कम-सल्फर ईंधन की बढ़ती कीमतों से प्रेरित आईएमओ 2020 के कार्यान्वयन की समय सीमा के आसपास उच्च-सल्फर के निम्न-सल्फर रिकॉर्ड-ब्रेकिंग क्षेत्र में फैल गया। हालांकि, नए साल में दो हफ्ते के लिए प्रसार थोड़ा कम होना शुरू हो गया है, जो यह संकेत दे सकता है कि वैश्विक बेड़े ने संक्रमण की पहली लहर के लिए पर्याप्त रूप से बंक किया है, जैसा कि सिंगापुर में बंकर की बिक्री से भी स्पष्ट है।

लो-सल्फर ईंधन की प्रारंभिक आपूर्ति के माध्यम से बेड़े को जलाने के बाद एक दूसरी लहर निश्चित रूप से गति में सेट हो जाएगी। क्या प्रसार एक ही रेखा के साथ होगा और उस बिंदु पर चौड़ा अनिश्चित बना रहेगा, लेकिन ऐसा लगता है कि आने वाले महीनों में प्रसार कम हो सकता है, क्योंकि आईएमओ 2020 अनिश्चितता का कोहरा साफ करता है।

वीएलएसएफओ - आईएमओ 2020 के लिए चांदी की गोली?

अनुपालन की सुविधा के लिए बाजार में विभिन्न आज्ञाकारी भट्टियों की एक सरणी उभरी है। जबकि IMO 2020 शिपिंग उद्योग के लिए एक नियामक ढांचा तैयार करता है, यह डिस्टिलेट मिश्रणों के गुणों के लिए अनिवार्य समान आवश्यकताओं को जारी नहीं करता है। कुछ हद तक, यह बंकर असंगति के बारे में अनिश्चितता में योगदान देता है। समान विनिर्देशों के साथ दो अलग-अलग ईंधन मिश्रण आवश्यक नहीं हैं। एक बंदरगाह में एक बंकर आपूर्तिकर्ता से बहुत कम-सल्फर ईंधन तेल (वीएलएसएफओ) को डुबो देना जरूरी नहीं है कि वीएलएसएफओ दूसरे में बंकर में है।

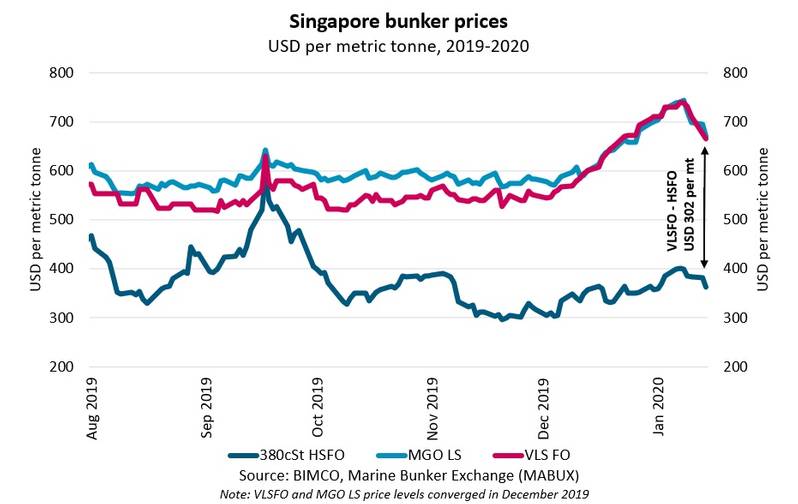

VLSFO को IMO 2020 मार्केट के लिए सिल्वर बुलेट के रूप में लेबल किया गया है। फिर भी, 2019 की चौथी तिमाही तक, वीएलएसएफओ केवल कुछ चुनिंदा बंदरगाहों में ही उपलब्ध था, लेकिन एमजीओ एलएस के लिए आकर्षक कीमत पर। हालांकि, दिसंबर 2019 में, MGO LS और VLSFO, सिंगापुर में मूल्य समानता पर पहुंच गए, VLSFO की उच्च मांग के पीछे।

(छवि: बिमको)

(छवि: बिमको)

कम-सल्फर ईंधन की बढ़ती लागत भारी चुनौती को दर्शाती है कि जहाज मालिकों को रातोंरात सामना करना पड़ा है। मौजूदा मूल्य प्रसार में, ईंधन तेल की लागत प्रभावी रूप से दोगुनी हो गई है, जो कंपनियों पर भारी वित्तीय दबाव डाल रही है जो लागत का बोझ खुद वहन करना चाहिए। स्क्रबर्स से जुड़ा पहला-प्रस्तावक लाभ फिलहाल के लिए सही लगता है।

“लगभग एक दिन से दूसरे दिन, IMO 2020 में शिपयॉकर्स और ऑपरेटरों के लिए बंकरिंग लागत में भारी वृद्धि हुई है, लागत जो कई कंपनियों के लिए लंबे समय तक कायम नहीं रह सकती है। शिपयॉकर्स ग्राहकों को बंकरिंग की अतिरिक्त लागतों पर पारित करने की कोशिश कर रहे हैं, लेकिन अगर अंतर्निहित आपूर्ति और मांग की बुनियादी बातें संतुलित नहीं हैं, तो उनके प्रयास निरर्थक साबित हो सकते हैं, ”सैंड ने कहा।

जबकि उद्योग आईएमओ 2020 की नई वास्तविकता को समायोजित करता है, विनियमन का एक और महत्वपूर्ण हिस्सा जल्दबाजी में आ रहा है। 1 मार्च, 2020 को, HSFO कैरिज प्रतिबंध प्रभावी हो जाता है, जो बिना निकास गैस सफाई प्रणाली (स्क्रबर) के जहाजों को प्रतिबंधित करता है, यहां तक कि 0.5% से अधिक सल्फर सामग्री के साथ बंकर ईंधन ले जाने के लिए।

डेवी ने "अमेरिकन आइसब्रेकर फैक्ट्री" में 1 बिलियन अमेरिकी डॉलर के अमेरिकी जहाज निर्माण निवेश योजना का विवरण दिया

एनटीएसबी ने कई मौतों के बाद भूमि-आधारित अग्निशामकों के लिए सुरक्षा चेतावनी जारी की

")

मेक्सिको के शीर्ष अभियोजक ने ईंधन अपराधों पर और अधिक कार्रवाई का वादा किया

जहाज निर्माण - संयुक्त उद्यम कंपनी ने कंटेनरशिप जोड़ी का ऑर्डर दिया

")